Finanzbuchführung – Was ist Finanzbuchführung? (inkl. Video)

Die Finanzbuchführung (auch als Finanzbuchhaltung bekannt) ist ein Teilbereich der betrieblichen Buchhaltung.

Unter Buchhaltung fasst man nicht nur die Finanzbuchführung, sondern auch die Anlagenbuchführung, die Lohnbuchführung oder die Debitoren- und Kreditorenbuchführung zusammen.

Aufgaben der Finanzbuchhaltung

Aufgaben der Finanzbuchhaltung sind

- das Feststellen von Vermögen und Schulden,

- die Dokumentation von Vermögen und Schulden

- und die Bereitstellung von Zahlen für die Preiskalkulation.

Mit der Finanzbuchführung werden also betriebliche Erfolge ermittelt und die innerbetriebliche Kontrolle wird gewährleistet.

Alle wichtigen Punkte der Finanzbuchführung erklärt Kia in unserem YouTube-Video:

Was ist Finanzbuchführung?

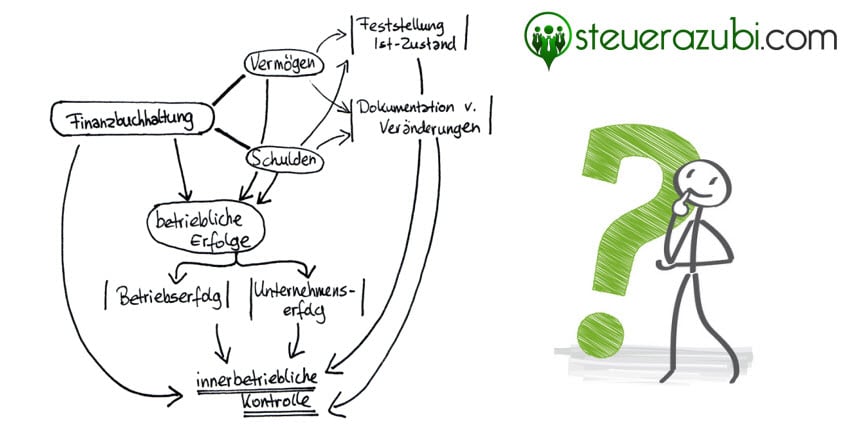

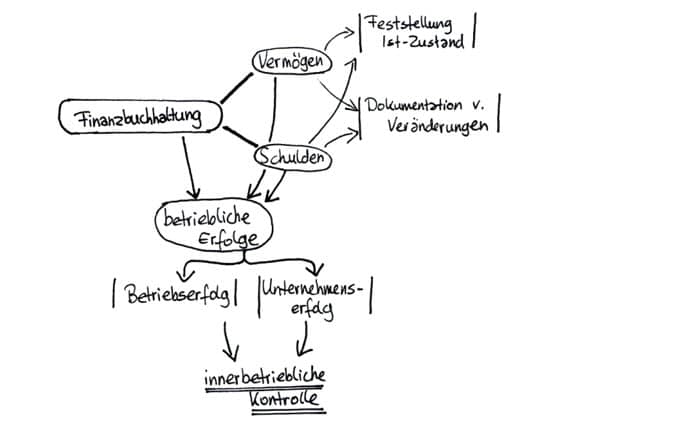

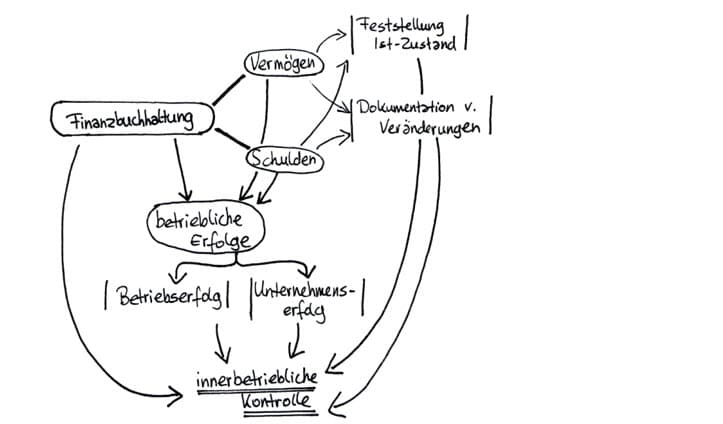

Um das Ganze zu verdeutlichen, könntest du dir eine Mind-Map zurechtlegen, ich finde hier aber eine sogenannte Concept Map wirkungsvoller.

Der Schwerpunkt liegt dabei auf den Pfeilen, also den Beziehungen zwischen den einzelnen Gliedern.

In der Finanzbuchführung wird sich zum einen um das Vermögen, zum anderen um die Schulden gekümmert, indem alles dokumentiert wird.

Die dicken Verbindungslinien zwischen Finanzbuchhaltung und Vermögen oder Schulden zeigen, dass eines ohne das andere nicht existieren kann. Es handelt sich also um Existenzgrundlagen, auf die nicht verzichtet werden können.

Ohne Vermögen und ohne Schulden – also ohne Finanzen – macht eine Finanzbuchführung keinen Sinn.

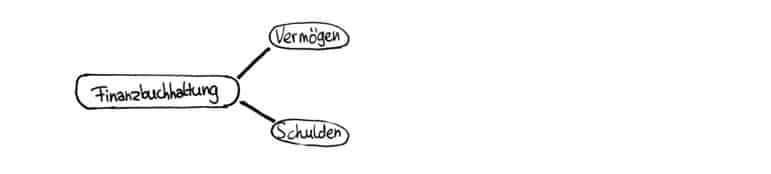

Das Vermögen und die Schulden eines Unternehmens werden zum einen festgestellt, es wird also der Ist-Zustand ermittelt.

Zum anderen ist Aufgabe der Finanzbuchhaltung, die Veränderungen von Schulden und Vermögen zu dokumentieren.

An den Pfeilen ist erkennbar, dass für Vermögen und Schulden gleichermaßen eine Veränderung und der Ist-Zustand erfasst werden, denn Schulden sind mathematisch gesehen negatives Vermögen. So wird deutlich, dass eine Finanzbuchführung für beides denselben Nutzen hat.

[sam id=“3″ codes=“true“]

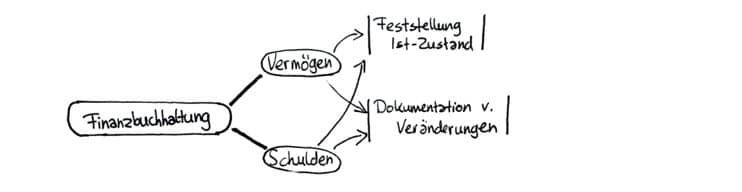

Durch diese Dokumentation und Feststellung von Schulden und Vermögen lassen sich betriebliche Erfolge feststellen.

betriebliche Erfolge

Bei den betrieblichen Erfolgen unterscheidet man zwischen Betriebserfolg und Unternehmenserfolg.

Der Betriebserfolg ist das Ergebnis aus einer Differenz von Leistungen und Kosten.

Der Unternehmenserfolg jedoch ist die Differenz zwischen Erträgen und Aufwendungen.

Die betrieblichen Erfolge – ob Betriebserfolg oder Unternehmenserfolg – gewährleisten eine innerbetriebliche Kontrolle.

Stellt man den Ist-Zustand von Vermögen und Schulden fest und kennt außerdem die Veränderungen dieser, da sie durch die Finanzbuchführung dokumentiert wurden, lässt sich die innerbetriebliche Kontrolle sinnvoll erfassen.

Fazit

Durch all diese Nutzen der Finanzbuchführung wird eine innerbetriebliche Kontrolle gewährleistet.

Außerdem kann man diese Zahlen für die Preiskalkulation zur Verfügung stellen.

Gesetzliche Grundlagen

Die Grundlagen für die Finanzbuchführung sind in vielen rechtlichen Vorschriften zu finden:

- Grundsätze ordnungsgemäßer Buchhaltung (GoB)

- Einkommenssteuergesetz (EStG)

- Umsatzsteuergesetz (UStG)

- Umsatzsteuer-Durchführungsverordnung (UStDV)

- Abgabenordnung (AO)

- GmbH-Gesetz (GmbHG)

- Aktiengesetz (AktG)

- Publikationsgesetz (PublG)

Wenn du noch Fragen zu dem Thema Finanzbuchhaltung hast, schreib uns doch einen Kommentar oder frage uns in unserem Forum. Wir freuen uns auf deine Nachricht!

Autorin: Kia ist Auszubildende zur Steuerfachangestellten ab Sommer 2015 und Mitglied im Steuerazubi-Team.

{kind=link}

{kind=link}

{kind=link}