In unserem Steuerterminkalender findest du alle wichtigen Steuertermine in diesem Jahr. Hier bekommst du einen kurzen Überblick, wann die Einkommensteuer, Umsatzsteuer, Körperschaftsteuer, Gewerbesteuer und Grundsteuer bezahlt werden muss.

Unter Steuerterminen versteht man in der Regel die Tage, an denen der Steuerpflichtige seine Steuervorauszahlungen zu leisten hat.

Der Begriff „Termin“ allerdings ein wenig irreführend, da der Steuerpflichtige natürlich auch vorher die Steuer bezahlen kann.

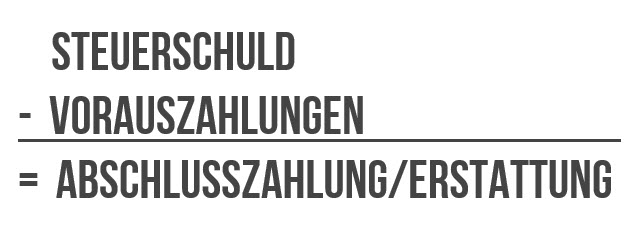

Steuervorauszahlungen sind die Zahlungen, die der Steuerpflichtige im Laufe des Jahres auf seine voraussichtliche Steuerschuld leisten muss.

In der Steuererklärung, die der Steuerpflichtige am Jahresende abgibt, wird die endgültige Steuerschuld berechnet und die Vorauszahlungen angerechnet.

Je genauer die vorherige Schätzung war, desto geringer ist die Abschlusszahlung oder Erstattung.

Bei den meisten Steuerarten werden die Vorauszahlungen vom Finanzamt festgesetzt.

Dafür rechnet das Finanzamt anhand der Zahlen der Vergangenheit die voraussichtliche Steuer für das laufende Jahr aus und verlangt dann alle 3 Monate eine Vorauszahlung von 25 % der voraussichtlichen Jahressteuerschuld.

In der Regel werden die Vorauszahlungen gleichzeitig mit dem Steuerbescheid des Vorjahres mitgeteilt.

Der Steuerpflichtige ist dann selbst verantwortlich für die rechtzeitige Zahlung und wird nicht noch einmal gesondert vom Finanzamt auf die Steuertermine hingewiesen.

Steuerterminkalender

Die Steuertermine sind für die verschiedenen Steuerarten unterschiedlich und stehen in den jeweiligen Einzelsteuergesetzen.

Eine Übersicht über die einzelnen Steuertermine findest du hier:

Februar

| Zahlungsfrist | Schonfrist | Steuerart |

| 10.02. | 13.02. | Lohnsteuer |

| 10.02. | 13.02. | Umsatzsteuer |

| 17.02. | 20.02. | Gewerbesteuer |

März

| Zahlungsfrist | Schonfrist | Steuerart |

| 10.03. | 13.03. | Einkommensteuer |

| 10.03. | 13.03. | Körperschaftsteuer |

| 10.03. | 13.03. | Lohnsteuer |

| 10.03. | 13.03. | Umsatzsteuer |

April

| Zahlungsfrist | Schonfrist | Steuerart |

| 12.04. | 17.04. | Lohnsteuer |

| 12.04. | 17.04. | Umsatzsteuer |

| 20.04. | 24.04. | Mini one stop shop |

Mai

| Zahlungsfrist | Schonfrist | Steuerart |

| 10.05. | 15.05. | Lohnsteuer |

| 10.05. | 15.05. | Umsatzsteuer |

| 17.05. | 22.05. | Gewerbesteuer |

Juni

| Zahlungsfrist | Schonfrist | Steuerart |

| 10.06. | 13.06. | Einkommensteuer |

| 10.06. | 13.06. | Körperschaftsteuer |

| 10.06. | 13.06. | Lohnsteuer |

| 10.06. | 13.06. | Umsatzsteuer |

Juli

| Zahlungsfrist | Schonfrist | Steuerart |

| 10.07. | 13.07. | Lohnsteuer |

| 10.07. | 13.07. | Umsatzsteuer |

| 20.07. | 24.07. | Mini one stop shop |

August

| Zahlungsfrist | Schonfrist | Steuerart |

| 10.08. | 14.08. | Lohnsteuer |

| 10.08. | 14.08. | Umsatzsteuer |

| 17.08. | 21.08. | Gewerbesteuer |

September

| Zahlungsfrist | Schonfrist | Steuerart |

| 10.09. | 13.09. | Einkommensteuer |

| 10.09. | 13.09. | Körperschaftsteuer |

| 10.09. | 13.09. | Lohnsteuer |

| 10.09. | 13.09. | Umsatzsteuer |

Oktober

| Zahlungsfrist | Schonfrist | Steuerart |

| 12.10. | 16.10. | Lohnsteuer |

| 12.10. | 16.10. | Umsatzsteuer |

| 20.10. | 23.10. | Mini one stop shop |

November

| Zahlungsfrist | Schonfrist | Steuerart |

| 10.11. | 13.11. | Lohnsteuer |

| 10.11. | 13.11. | Umsatzsteuer |

| 16.11. | 20.11. | Gewerbesteuer |

Dezember

| Zahlungsfrist | Schonfrist | Steuerart |

| 10.12. | 13.12. | Einkommensteuer |

| 10.12. | 13.12. | Körperschaftsteuer |

| 10.12. | 13.12. | Lohnsteuer |

| 10.12. | 13.12. | Umsatzsteuer |

Vierteljährliche Zahlungen

| Steuerart | Vorauszahlung am: |

| Einkommensteuer | 10.03., 12.06., 11.09., 11.12. |

| Körperschaftsteuer | 10.03., 12.06., 11.09., 11.12. |

| Gewerbesteuer | 15.02., 15.05., 15.08., 15.11. |

| Grundsteuer | 15.02., 15.05., 15.08., 15.11. |

Die Schonfrist im Steuerterminkalender

Wird eine Steuervorauszahlung (oder auch eine Abschlusszahlung) nicht pünktlich geleistet, fällt ein Säumniszuschlag nach § 240 AO an.

Dieser Säumniszuschlag fällt automatisch an. Der jeweilige Sachbearbeiter im Finanzamt hat also keinen Ermessensspielraum und auch auf eine mögliche Schuld des Steuerpflichtigen kommt es nicht an.

Für bestimmte Zahlungsarten wie zum Beispiel der Banküberweisung gibt es jedoch eine sogenannte Schonfrist.

Nach § 240 Abs. 3 AO wird bei einer Säumnis von bis zu 3 Tagen kein Säumniszuschlag erhoben.

Diese Schonfrist gilt allerdings nur für die Zahlung der Steuern. Die Voranmeldungen sind immer fristgerecht abzugeben.

Werden zum Beispiel die Umsatzsteuervoranmeldung oder die Lohnsteueranmeldung zu spät abgegeben, kann das Finanzamt ein Verspätungszuschlag nach § 152 AO festsetzen.

Hast du noch eine Frage zum Steuerterminkalender, zur Schonfrist oder zu den Säumniszuschlägen? Dann komm doch in unser Forum und frag mich direkt. Ich helfe dir gerne weiter.