Bewirtungsbeleg ausfüllen – aber richtig!

Bewirtungsbeleg ausfüllen – aber richtig! – Das Problem mit den Bewirtungsbelegen ist aus eigener Erfahrung ein äußerst praxisrelevantes und verwirrendes Thema. Viele Mandanten und Steuerazubis stehen mit einem großen Fragezeichen vor den Quittungen und wissen nicht, welche Angaben denn jetzt auf einen Bewirtungsbeleg gehören und welche nicht. Mit diesem Artikel möchten wir etwas Licht in das Dunkel bringen.

Bewirtungsbeleg ausfüllen

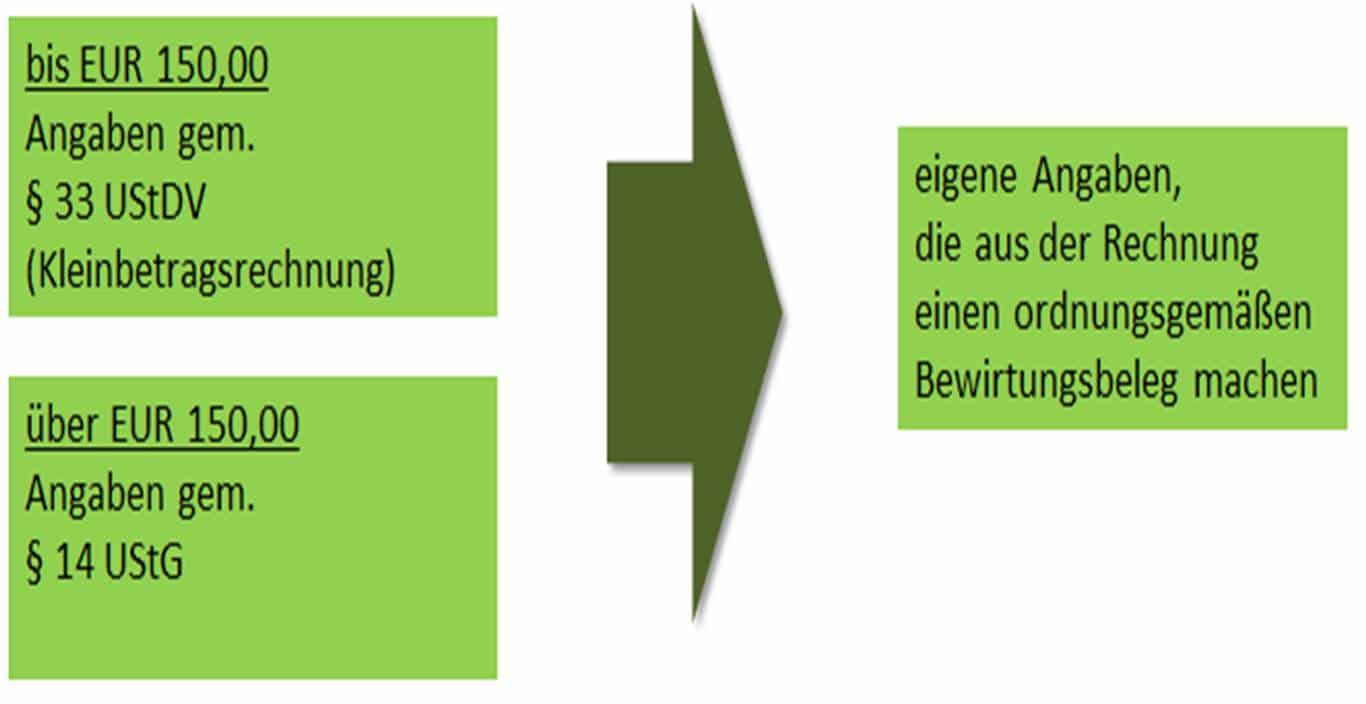

Was ganz wichtig ist und ihr euch immer klar vor Augen halten solltet: Ein Bewirtungsbeleg ist eine Rechnung und muss dementsprechend alle Vorschriften des Umsatzsteuergesetzes (UStG) enthalten. Neben § 14 UStG als Grundsatz-Paragraph könnte noch § 33 UStDV relevant sein, wenn der Bewirtungsbeleg EUR 150,00 nicht übersteigt. Diese beiden Paragraphen sind recht übersichtlich und enthalten eine Liste mit den erforderlichen Angaben.

Erforderliche Angaben auf einem Bewirtungsbeleg

Neben diesen beiden Rechtsvorschriften muss die bewirtete Person noch einige eigene Angaben machen, damit aus der Bewirtungs-Rechnung ein ordnungsgemäßer Bewirtungsbeleg wird und die Finanzverwaltung ihn anerkennt.

Welche Angaben müssen gemacht werden?

Rechnungen bis EUR 150,00 unterliegen der Vereinfachungsvorschrift nach § 33 UStDV und müssen nicht so viele Angaben enthalten.

Kleinbetragsrechnungen (bis EUR 150,00)

- Name und Anschrift des Restaurants

- Datum

- Auflistung der Speisen und Getränke

- Bruttobetrag

- Steuersatz

Rechnungen über EUR 150,00

- Name und Anschrift des Restaurants

- Ausstelldatum (Bewirtungsdatum)

- Auflistung der Speisen und Getränke

- Nettopreis

- Steuersatz + Steuerbetrag

- Name und Anschrift des Bewirteten

- Rechnungsnummer

- Steuernummer oder USt-ID-Nr. des Restaurants

In der Praxis wird besonders häufig die Unterscheidung zwischen diesen beiden Vorschriften vergessen.

[sam id=“3″ codes=“true“]

Da die Belege der Restaurants in der Regel automatisch die Steuernummer (oder USt-ID-Nummer), eine durchlaufende Nummer (= Rechnungsnummer) und die detaillierte Aufstellung nach Steuersätzen enthalten, fehlt am häufigsten der Name und Anschrift des Bewirteten bei Rechnungen über EUR 150,00 – darauf solltet ihr also besonders achten.

Übersicht über die erforderlichen Rechnungsangaben auf Bewirtungsbelegen

Eigene Angaben auf Bewirtungsbelegen

Neben den genanten Rechnungsangaben müssen noch folgende eigene Angaben gemacht werden

- Name der bewirteten Personen – Zu den bewirteten Personen gehören alle anwesenden Personen – Also auch der Unternehmer selbst.

- Anlass der Bewirtung – Der Grund, warum überhaupt im Restaurant gegessen wurde, ist eine wichtige Angabe und darf auf keinen Fall fehlen. Dabei reicht es nicht, einfach „Geschäftsessen“ oder „Besprechung“ zu schreiben, es sollten schon genauere Informationen aufgeschrieben werden, worum es bei dem Termin ging (beispielsweise „Besprechung der Marketingkampagne von Projekt xyz“).

- Trinkgeld (wenn nicht bereits abgedruckt) – Dieser Punkt wird ebenfalls gerne vergessen und ist vielen Unternehmern gar nicht bekannt. Das Trinkgeld, das bei einem Geschäftsessen gezahlt wird, kann als Betriebsausgabe angesetzt werden (ohne Vorsteuer).

- Unterschrift – Zu guter Letzt ist es empfehlenswert, den ausgefüllten Bewirtungsbeleg zu unterschreiben.

Diese eigenen Angaben müssen nicht zwingend auf dem Restaurantbeleg geschrieben werden. Es reicht vollkommen aus, einen Vordruck (zum Beispiel von der Steuerkanzlei Katrin Huber) zu nehmen und ihn an den Restaurantbeleg zu heften oder zu kleben.

Bewirtungsbeleg ausfüllen – leicht gemacht

Zu diesem Thema haben wir ein kurzes Video erstellt, in dem wir alle Informationen kurz zusammenfassen:

{kind=link}

{kind=link}

{kind=link}

5 Comments

Hallo, Ich habe mir gerade das Video und auch die Seite hier angeschaut und finde es toll, dass Ihr das macht und ich das im Netz finden durfte als NICHT-STEUERAZUBI, doch ich bin jetzt leider immer noch verwirrt und zwar wegen des im Beitrag genannten und geschriebenen Wortes „Bewirteter“. Wenn der Unternehmer, der die anderen einlädt, damit gemeint ist (welcher ja auch der Leistungsempfänger ist), dann heißt der doch „der Bewirtende“ (der Aktive, der andere einlädt) und nicht der Bewirtete (der Passive, der eingeladen wurde.) Also der Bewirtete ist der Kunde, mit dem ich als Unternehmer essen gehe und der Bewirtende bin ich, der Unternehmer und ich bin auch der Leistungsempfänger. Demnach müsste oben in der Tabelle doch eigentlich „Name und Anschrift des Bewirtenden(!!!) stehen, oder???

Der Bewirtende ist der Restaurantbetreiber,

Soweit ich weiß, muss der Unternehmer, der die Leute einlädt auch unterschreiben. Also einfach alle. Dass das Restaurant drauf stehen muss ist ja klar, und dazu eben alle die was essen, also zum Beispiel auch der Unternehmer und seine Frau und eben alle Kunden und deren Begleitungen.

Wer unterschreibt den Bewirtungsbeleg, das Personal des Restaurants (Rechungsausteller) oder der Bewirtete (Rechnungsempfänger?

Reicht es nicht, das der Bewirtende Unternehmer den Beleg unterschreibt? Muss er wirklich als bewirtete Person namentlich mit aufgeführt werden? Wo ist das gesetzlich festgelegt? Was ist wenn der Bewirtende gar nicht mit isst? (Hat schon wo anders gegessen)