Unternehmenserfolg – neutraler Erfolg

Herzlich willkommen zu diesem Video – Ich bin Kia Kahawa und erkläre dir in diesem und im nächsten Video, was der Unterschied zwischen Unternehmenserfolg und Betriebserfolg ist und gehe dazu in diesem Video hauptsächlich auf den neutralen Erfolg ein. Im nächsten Video kannst du dich auf eine ebenso ausführliche Definition des Betriebserfolgs und den Vergleich von Unternehmenserfolg und Betriebserfolg freuen. Jetzt möchte ich allerdings mit den Basics und dem neutralen Erfolg beginnen.

Der Unternehmenserfolg besteht aus der Summe des Betriebserfolgs und des neutralen Erfolgs.

Der Betriebserfolg ist das Ergebnis von Zweckertrag und Zweckaufwand, dazu aber später mehr. Der neutrale Erfolg ist die Summe aus neutralem Erfolg und neutralem Aufwand.

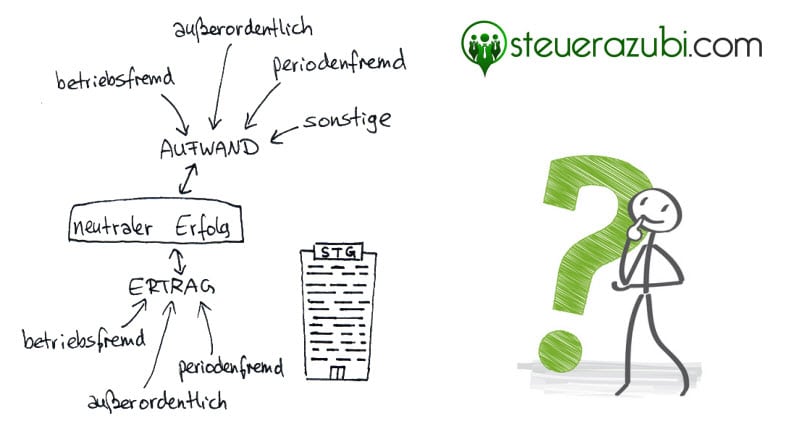

Sehen wir uns doch beispielsweise die Firma Super-Toll-Garagen GmbH an. Das Unternehmen verzeichnet einen

neutralen Erfolg, welcher aus

neutralem Aufwand und

neutralem Ertrag besteht.

Zum neutralen Ertrag gehören betriebsfremde Erträge, beispielsweise Erlöse aus Dividenden oder Zinserträge. Sie haben nichts mit dem Betrieb selbst zu tun, bringen aber dennoch einen Ertrag, daher nennt man sie betriebsfremder Ertrag.

Der außerordentliche Ertrag gehört ebenfalls zum neutralen Ertrag und setzt sich aus allem zusammen, was nicht regelmäßig geschieht und Ertrag bringt. Beispielsweise der Verkauf einer Zweigstelle oder von Betriebsteilen, Niederlassungen oder Geschäftsstellen. Aber auch der Verkauf von Betriebsgrundstücken, staatliche Zuschüsse (auch Subventionen genannt) oder eventuelle Erträge durch einen gewonnenen Rechtsstreit gehören zu den außerordentlichen Erträgen.

Die periodenfremden Erträge fassen alle Erträge zusammen, die außerhalb eines Abrechnungszeitraumes geschehen. Sie tanzen also aus der Reihe. Dazu gehören vor allem Steuerrückzahlungen, Gutschriften für vergangene Geschäftsjahre oder die Auflösung von Rückstellungen.

In unserem Beispiel hat die Firma Super-Toll-Garagen neutrale Erträge gemacht, die betriebsfremd, außerordentlich und periodenfremd sind. Die Dividenden, die Super-Toll-Garagen bekommen hat, sind betriebsfremde Erträge. Die staatliche Subvention ist der außerordentliche Ertrag für das Unternehmen und die Steuererstattung, die Super-Toll-Garagen für das letzte Geschäftsjahr erstattet bekommen haben, ist der periodenfremde Ertrag.

Der neutrale Aufwand besteht ebenfalls aus betriebsfremdem Aufwand, außerordentlichem Aufwand oder periodenfremden Aufwand. Alles, was nicht diesen drei Kategorien zuzuordnen ist, ist ein sonstiger Aufwand.

Zum betriebsfremden Aufwand gehören Zinsaufwendungen, Gewerbesteuer, Versicherungskosten, Verluste aus Abgang von Finanzanlagen oder Wertpapieren oder Abschreibungen auf Finanzanlagen. Keine Sorge, ich fasse das alles gleich zusammen.

Zum periodenfremden Aufwand gehören alle Aufwendungen, die von vorausgehenden Perioden verursacht wurden. Dazu gehören Nachzahlungen für die Gewerbesteuer oder auch Prozesskosten.

Der Außerordentliche Aufwand besteht aus Aufwendungen, die außerhalb der gewöhnlichen Geschäftstätigkeiten oder in außergewöhnlicher Höhe anfallen. Dazu gehören hohe Verluste aus dem Verkauf von Immobilien oder Kosten, die durch Schäden entstehen oder aber auch Mietvorauszahlungen.

Als sonstige neutrale Aufwände gehören alle sonstigen Positionen, die in der Kostenrechnung anders behandelt werden, wie beispielsweise Abschreibungen oder Fremdkapitalzinsen.

In unserem Beispiel gibt es keine sonstigen Aufwendungen, dafür aber hat die Super-Toll-Garagen GmbH den größten betriebsfremden Aufwand, was Versicherungen angeht, denn die Firmenwagen, die den Mitarbeiterinnen und Mitarbeitern zur Verfügung gestellt werden, müssen immerhin auch versichert werden.

Die Super-Toll-Garagen GmbH muss eine Mietvorauszahlung leisten. Das bedeutet, dass ein außerordentlicher Aufwand geleistet wird.

Der periodenfremde Aufwand unseres Beispielunternehmens sind in diesem Beispiel Prozesskosten, die zu tragen waren.

Zur Verdeutlichung wenden wir uns kurz von dieser Grafik ab und ich halte es für sinnvoll,

die neutralen Aufwendungen und Erträge in einer Tabelle festzuhalten, um noch einmal alles zusammenzufassen. Vor allem für Anfänger in der Finanzbuchhaltung war das bis hierher bereits viel Information.

| Neutraler Erfolg | |

| NEUTRALER AUFWAND | NEUTRALER ERTRAG |

| Betriebsfremder ErtragErträge, die nichts mit dem Betrieb zu tun haben

Erlöse aus Zinserträgen Erlöse aus Dividenden |

Betriebsfremder Aufwand Aufwendungen, die nichts mit dem Betrieb zu tun haben

Zinsaufwendungen Gewerbesteuer Versicherungskosten Verluste aus Abgang von Finanzanlagen Verluste aus Abgang von Wertpapieren Abschreibungen auf Finanzanlagen

|

| Außerordentlicher Ertrag außerordentliche Höhe oder keine Regelmäßigkeit

Verkauf einer Zweigstelle Verkauf von Betriebsteilen Verkauf von Niederlassungen Verkauf von Geschäftsstellen Verkauf von Betriebsgrundstücken staatliche Zuschüsse (Subventionen) Erträge durch gewonnenen Rechtsstreit |

Außerordentlicher Aufwand außerordentliche Höhe oder keine Regelmäßigkeit

hohe Verluste aus Verkauf Kosten durch Schäden Mietvorauszahlungen

|

| Periodenfremder Ertragaußerhalb eines Abrechnungszeitraumes

Steuerrückzahlungen Gutschriften für vergangene Geschäftsjahre Auflösung von Rückstellungen

|

Periodenfremder Aufwandaußerhalb eines Abrechnungszeitraumes

Nachzahlungen für Gewerbesteuer Prozesskosten

|

Als nächstes empfehle ich dir, das zweite Video zum Thema Unternehmeserfolg anzuschauen. In diesem Video werde ich auch den Unterschied von Unternehmenserfolg und Betriebserfolg erläutern. Solltest du dich mit Unternehmens- und Betirebserfolg auskennen, so kannst du auch mit dem Übersichtsvideo zu den Abschreibungsmethoden weitermachen. Hat dir das Video gefallen, lass‘ doch einen Daumen nach oben da und abonniere den Kanal. Alle Social Media Links und die Links zu den Videos, die hier verlinkt sind, findest du außerdem in der Info-Box unter dem Video.

{kind=link}

{kind=link}

{kind=link}