Umsatzsteuer-Voranmeldung – Das Wichtigste auf einem Blick

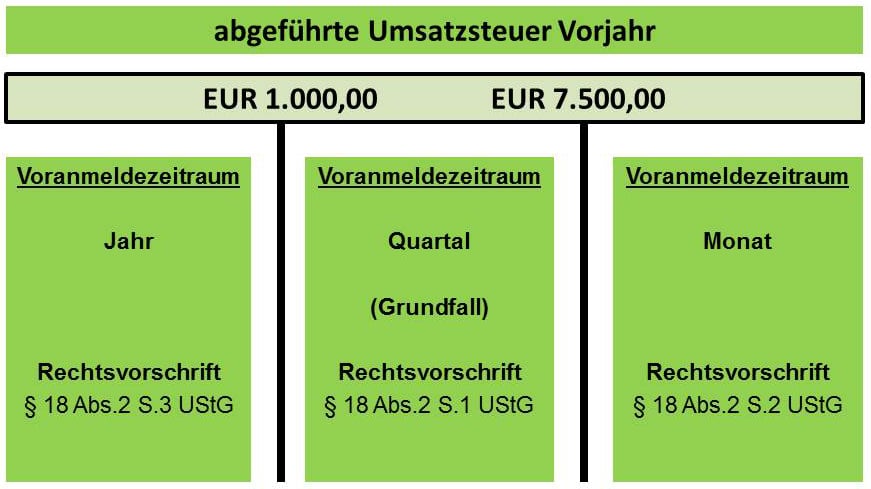

Die Umsatzsteuer-Voranmeldung ist eine Steueranmeldung, das heißt, dass der Steuerpflichtige selbständig seine Steuerschuld berechnen muss und die Zahlung unaufgefordert an die Finanzverwaltung zu leisten hat. Die Berechnung erfolgt jeweils für einen vorgegebenen Voranmeldezeitraum (VAZ), der sich gem. § 18 Abs. 2 UStG nach der Umsatzsteuerschuld des Vorjahres bestimmt. Im deutschen Umsatzsteuerrecht gibt es drei verschiedene Voranmeldezeiträume:

- Kalenderjahr: Umsatzsteuer-Schuld im Vorjahr höchstens EUR 1.000,00

- Quartal: Umsatzsteuer-Schuld im Vorjahr zwischen EUR 1.000,00 und EUR 7.500,00

- Kalendermonat: Umsatzsteuer-Schuld im Vorjahr über EUR 7.500,00

Umsatzsteuer-Voranmeldezeiträume

Nimmt ein Unternehmer seine gewerbliche oder berufliche Tätigkeit erst im laufenden Kalenderjahr auf, ist im laufenden (ersten) und folgenden Kalenderjahr grundsätzlich der Kalendermonat Voranmeldezeitraum (siehe § 18 Abs. 2 Satz 4 UStG).

Termin zur Umsatzsteuer-Voranmeldung

Der Steuerpflichtige muss gem. § 18 Abs. 1 UStG bis zum 10. Tag nach Ablauf jedes Voranmeldezeitraums eine Umsatzsteuer-Voranmeldung nach amtlich vorgeschriebenem Vordruck beim Finanzamt abgeben, die Vorauszahlung (Steuer für den Voranmeldezeitraum) selbst berechnen und die Anmeldung elektronisch abgeben.

[sam id=“3″ codes=“true“]

Dauerfristverlängerung

Da die Frist von 10 Tagen sehr knapp ist, kann man beim Finanzamt eine Dauerfristverlängerung beantragen. Durch diese Fristverlängerung muss die Abgabe der Umsatzsteuer-Voranmeldungen und die Entrichtung der Vorauszahlungen einen Monat später erfolgen.

Die Umsatzsteuer-Voranmeldung für beispielsweise Januar muss also nicht bis zum 10. Februar abgegeben werden, sondern bis zum 10. März.

Bei „Monatszahlern“ wird die Dauerfristverlängerung aber nur gewährt, wenn diese eine Sondervorauszahlung auf die Steuer des Kalenderjahres entrichten. Sie beträgt 1/11 der Summe der Vorauszahlungen für das vorangegangene Kalenderjahr und ist bis zum 10. Februar zu zahlen.

Quartalszahler müssen keine Sondervorauszahlung leisten (und Jahreszahler leisten sowieso keine Vorauszahlungen auf die Umsatzsteuer ;)) Die Sondervorauszahlung für das laufende Kalenderjahr wird am Ende des Jahres mit der Umsatzsteuer-Vorauszahlung für Dezember verrechnet.

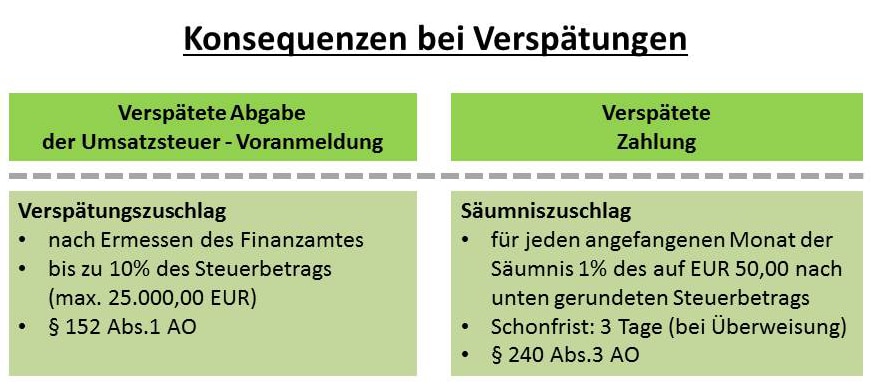

Zwangsmaßnahmen

In der Praxis kommt es leider immer wieder vor, dass Umsatzsteuer-Voranmeldungen zu spät abgegeben werden oder die Zahlungen zu spät geleistet werden. In diesen Fällen muss der Steuerpflichtige mit „Strafgeldern“ rechnen.

Grundsätzlich wird zwischen der verspäteten Abgabe, bei der ein Verspätungszuschlag gem. § 152 Abs. 1 AO entstehen kann, und der verspäteten Zahlung, bei der Säumniszuschläge gem. § 240 Abs. 1 AO gezahlt werden müssen, unterschieden.

Alle wichtigen Details könnt ihr folgender Grafik entnehmen:

Strafen bei Verspätungen

{kind=link}

{kind=link}

{kind=link}