Fahrtkosten – Reisekostenrecht

Das Reisekostenrecht begegnet uns in der Praxis sehr oft und sorgt regelmäßig für graue Haare, weil es nicht nur kompliziert ist, sondern auch ständig geändert wird. Zuletzt gab es Anfang 2014 eine grundlegende Neuregelung im Reisekostenrecht. Zum besseren Verständnis stellen wir euch die neuen Regelungen in folgenden 3 Artikeln vor:

- Fahrtkosten

- Verpflegungsmehraufwand

- Unterkunftskosten

In diesem Artikel geht es um die Fahrtkosten und wie sie sich Anfang 2014 geändert haben.

Alte Regelung zu den Fahrtkosten

Zuerst schauen wir uns einmal die alte Regelung an. Die ist zwar nicht mehr gültig, aber da sich die Grundstruktur der Regelung nicht geändert hat, lohnt sich ein Blick auf diese Struktur.

Früher wurde zwischen einer regelmäßigen Arbeitsstätte, dort wo der Arbeitnehmer normalerweise arbeitet, und einer vorübergehenden Auswärtstätigkeit unterschieden.

Regelmäßige Arbeitsstätte

Die Fahrten zu der regelmäßigen Arbeitsstätte konnten nur beschränkt in Höhe von einer Entfernungspauschale abgezogen werden. Diese Entfernungspauschale betrug 0,30 € pro Kilometer (Entfernungskilometer).

Das heißt, wenn ein Arbeitnehmer morgens 20 km zur Arbeit (regelmäßige Arbeitsstätte) gefahren ist und abends diese 20 km wieder nach Hause gefahren ist, konnte er nur EUR 6,00 ansetzen (EUR 0,30 x 20 Entfernungskilometer).

Vorübergehende Arbeitsstätte

Davon zu unterscheiden war die vorübergehende Auswärtstätigkeit. Zu dieser vorübergehenden Auswärtstätigkeit konnten die tatsächlich entstandenen Fahrtkosten angesetzt werden.

Diese Kosten konnten zum Beispiel anhand von Bahnfahrkarten oder Tankquittungen nachgewiesen werden. Hatte man keine solchen Nachweise, konnte man pauschal EUR 0,30 pro gefahrenen Kilometer ansetzen. Wäre im obigen Beispiel der Arbeitnehmer nicht zu einer regelmäßigen Arbeitsstätte gefahren sondern zu einer vorübergehenden Auswärtstätigkeit, könnte er EUR 12,00 ansetzen (EUR 0,30 x 40 gefahrene Kilometer).

[sam id=“3″ codes=“true“]

Neue Regelung zu den Fahrtkosten

Die Regelung zu den Fahrtkosten ist grundsätzlich gleich geblieben. Das einzige, das sich geändert hat, ist der Begriff der „regelmäßigen Arbeitsstätte“. Dieser wurde durch die Definition der „ersten Tätigkeitsstätte“ ersetzt.

Die „regelmäßige Arbeitsstätte“ war ein nicht so klar umrissener Rechtsbegriff, der zur Voraussetzung hatte, dass er regelmäßig aufgesucht wurde. Gemäß BFH-Rechtsprechung war er in der Regel dort, wo der Schwerpunkt der Tätigkeit lag.

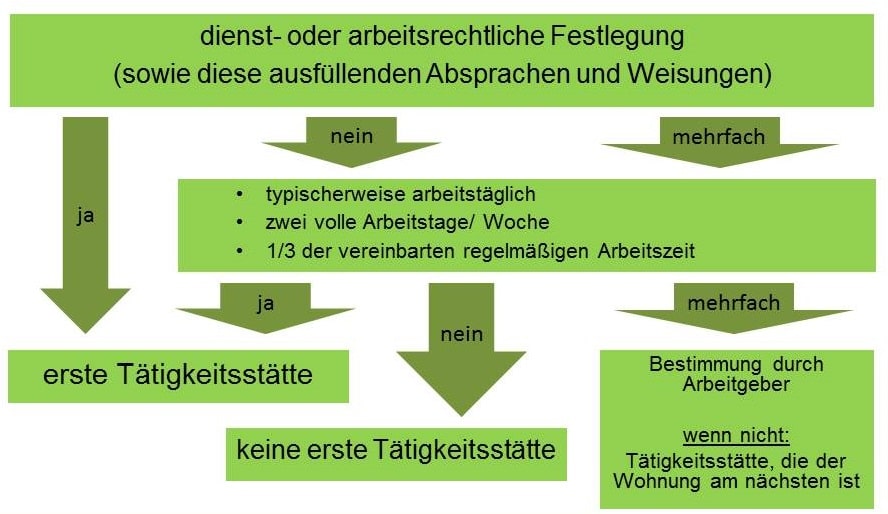

Der Gesetzgeber hat mit der „ersten Tätigkeitsstätte“ nun einen neuen Begriff eingeführt, der für mehr Klarheit sorgen soll. Wie diese erste Tätigkeitsstätte bestimmt wird, könnt ihr folgender Übersicht entnehmen:

Welche Voraussetzungen hat die erste Tätigkeitsstätte?

Ein Arbeitsplatz hat zwei Voraussetzungen, die erfüllt sein müssen, damit es die erste Tätigkeitsstätte sein kann:

1. Es muss eine ortsfeste betriebliche Einrichtung

- des Arbeitgebers

- eines verbundenen Unternehmens (§ 15 AktG)

- oder eines vom Arbeitgeber bestimmten Dritten

sein.

2. Der Arbeitnehmer muss dieser Tätigkeitsstätte dauerhaft zugeordnet sein. Das heißt, er muss dort

- unbefristet

- für die Dauer des Dienstverhältnisses

- oder länger als 48 Monate

zugeordnet sein.

Die Regelungen zu der ersten Tätigkeitsstätte findet ihr in dem neuen § 9 Abs. 4 EStG.

{kind=link}

{kind=link}

{kind=link}

1 Comment

Hallo Melchior, hast du zufällig mehr Informationen zum Reisekostenrecht bei Arbeitnehmer und Unternehmer? Muss einen Vortrag halten und das Thema ist mega schwer