Unterkunftskosten – Reisekostenrecht

In der Praxis begegnet uns das Reisekostenrecht und damit verbunden die Regelungen zu den Unterkunftskosten sehr oft. Viele Steuerazubis tun sich mit diesen Regelungen schwer, weil sie häufig geändert werden. Zuletzt gab es Anfang 2014 eine grundlegende Neuregelung im Reisekostenrecht, die wir hier vorstellen möchten. In den folgenden 3 Artikeln stellen wir diese Regelungen genauer vor:

- Fahrtkosten

- Verpflegungsmehraufwand

- Unterkunftskosten

In diesem Artikel geht es um die Unterkunftskosten und wie sich die Regelung Anfang 2014 geändert hat.

Abzug der Unterkunftskosten

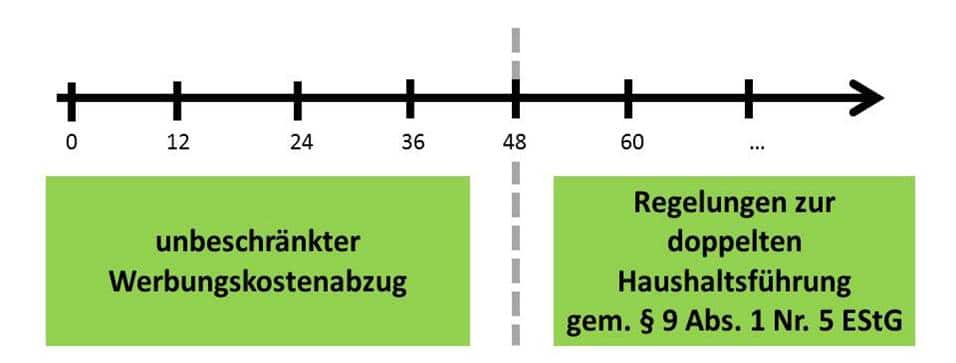

Grundsätzlich können alle tatsächlich entstandenen Unterkunftskosten im vollen Umfang als Werbungskosten abgezogen werden. Voraussetzungen dafür ist, dass diese auswärtige Übernachtung eine berufliche Veranlassung hatte.

Neu ab 2014 ist die Regelung, dass dieser unbeschränkte Abzug nur für eine Dauer von 48 Monaten möglich ist und danach die Regelungen zur doppelten Haushaltsführung greifen. Dies ist in § 9 Abs. 1 Nr. 5a EStG geregelt.

Zu beachten ist, dass die 48-Monate-Frist erneut beginnt, wenn die auswärtige Tätigkeit für mindestens 6 Monate unterbrochen wird.

Wenn wir beispielsweise zunächst für 20 Monate an einer auswärtigen Tätigkeitsstelle beschäftigt sind und dort übernachten müssen und diese Tätigkeit anschließend für 8 Monate unterbrechen, dann beginnt die 48-Monate-Frist von vorne.

Dabei ist es egal, warum die Tätigkeit unterbrochen wurde. Ob man als Arbeitnehmer woanders eingesetzt wurde oder ob man krank war (und nicht arbeiten konnte),ist für die Neueinsetzung der Frist unerheblich.

[sam id=“3″ codes=“true“]

Doppelte Haushaltsführung

Um bei einer doppelten Haushaltsführung gemäß § 9 Abs. 1 Nr. 5 EStG Werbungskosten absetzen zu können, gibt es drei Voraussetzungen:

- berufliche Veranlassung der doppelten Haushaltsführung

- neben dem Hausstand am Ort der ersten Tätigkeitsstätte, muss ein zweiter Hausstand unterhalten werden – Das heißt, es reicht nicht, wenn man zum Beispiel im Haus der Eltern ein Zimmer bewohnt oder eine unentgeltliche Wohnung überlassen bekommen hat.

- es muss eine eigene Wohnung vorliegen und der Steuerpflichtige muss sich an den Kosten der Lebensführung beteiligen

Wenn diese Voraussetzungen erfüllt sind, können die tatsächlichen Unterkunftskosten bis zu einem Betrag von EUR 1000,00 im Monat abgesetzt werden.

{kind=link}

{kind=link}

{kind=link}

2 Comments

Hatte das Thema erst heute in einer internen Schulung. Hier wird es aber auch sehr gut erklärt. Bei uns war dann noch die Erklärung wie jetzt die erste Tätigkeitsstätte ermittelt wird. Da hat sich im Vergleich zum Vorjahr wohl auch was getan.

Zum Glück kenne ich die alte Regelung aber nicht, daher muss ich mir ja nur die neue merken. 🙂

Hallo Stefan,

vielen Dank für deinen Kommentar 🙂

Ich habe zu dem Thema erste Tätigkeitsstätte eine Grafik erstellt, die du im Artikel über die Fahrtkosten finden kannst: https://www.steuerazubi.de/reisekosten-ab-2014-fahrtkosten

In meinen Augen ist die neue Regelung einfacher 😉 Sei froh, dass du dich nicht mit der alten auseinander setzen musstet 😀

Melchior